Dal 1° Gennaio 2021 sono entrati in vigori nuovi codici IVA (per operazioni esenti, escluse e non imponibili) per dare maggiore dettaglio alle nature delle operazioni abolite (N2, N3 ed N6).

Dal 1° Gennaio 2021 sono entrati in vigori nuovi codici IVA (per operazioni esenti, escluse e non imponibili) per dare maggiore dettaglio alle nature delle operazioni abolite (N2, N3 ed N6).

Le principali novità riguardano la modifica del tracciato XML, con nuovi Codici Natura e Tipo Documento.

Se si riceve una fattura con il Codice Natura errato, si tratta a tutti gli effetti di una fattura irregolare e quindi sanzionabile. Nel caso in cui si riceva una fattura con Codice Natura errato, se non si riceverà nota credito e nuova fattura corretta da parte del fornitore, sarà necessario emettere la cosiddetta “autofattura denuncia”, utilizzando come codice Tipo Documento il TD20.

Le modifiche alle specifiche tecniche della fatturazione elettronica sono entrate in vigore ufficialmente il 1 gennaio 2021. Ci sarà però tolleranza per le fatture datate fino a fine dicembre 2020, compilate con le specifiche tecniche non aggiornate e inviate al SdI entro il 12 gennaio.

La modifica più importante riguarda l’aggiunta di codici che hanno l’obiettivo di descrivere nel miglior modo possibile la fattura che si sta emettendo. I codici “Tipo Documento” da 7 diventeranno 18, mentre i codici “Natura Operazione” (anche detto “Codice Natura”) passeranno da 7 a 21. Sarà dunque molto importante prestare attenzione alla compilazione delle fatture.

I nuovi codici “Tipo Documento” sono:

- TD16 Integrazione fattura reverse charge interno

- TD17 Integrazione/autofattura per acquisto servizi dall’estero

- TD18 Integrazione per acquisto di beni intracomunitari

- TD19 Integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR n. 633/72

- TD20 Autofattura per regolarizzazione e integrazione delle fatture (art.6 c.8 d.lgs. 471/97 o art.46 c.5 D.L. 331/93)

- TD21 Autofattura per splafonamento

- TD22 Estrazione beni da Deposito IVA

- TD23 Estrazione beni da Deposito IVA con versamento dell’IVA

- TD24 Fattura differita di cui all’art.21, comma 4, lett. a)

- TD25 Fattura differita di cui all’art.21, comma 4, terzo periodo lett. b)

- TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art.36 DPR 633/72)

- TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa

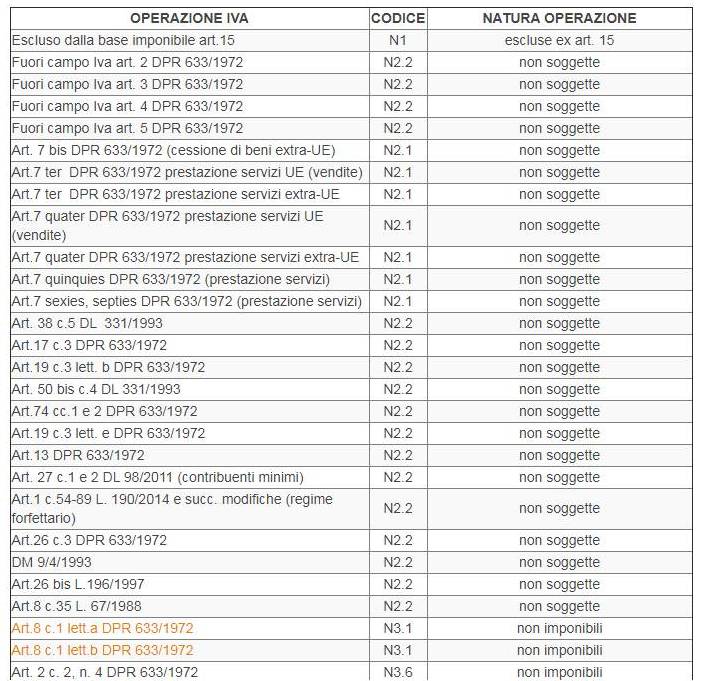

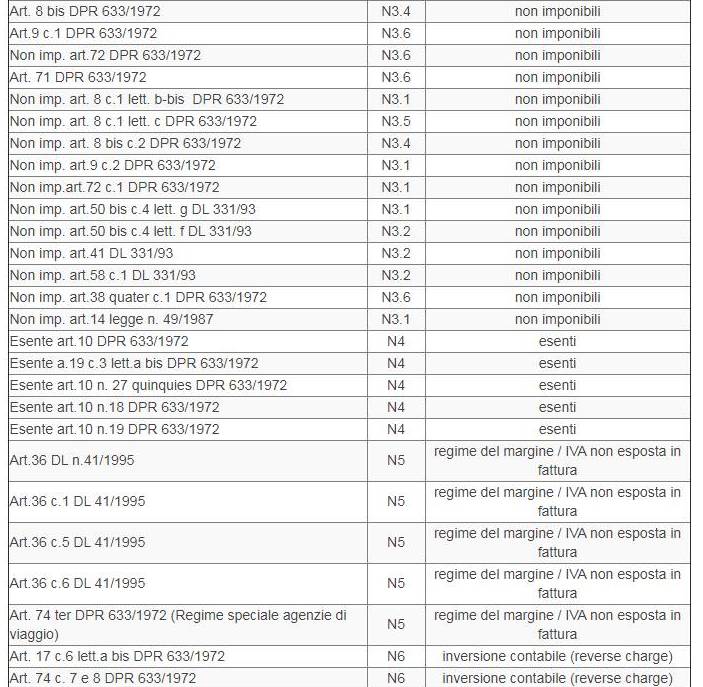

I codici natura IVA previsti dal SdI (Sistema di Interscambio) aggiornati con il tracciato in vigore dal 1 gennaio 2021 sono i seguenti:

-

- N1 – escluse ex art. 15

- N2.1 non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR 633/72

- N2.2 non soggette – altri casi

- N3.1 non imponibili – esportazioni

- N3.2 non imponibili – cessioni intracomunitarie

- N3.3 non imponibili – cessioni verso San Marino

- N3.4 non imponibili – operazioni assimilate alle cessioni all’esportazione

- N3.5 non imponibili – a seguito di dichiarazioni d’intento

- N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond

- N4 – esenti

- N5 – regime del margine / IVA non esposta in fattura

- N6.1 inversione contabile – cessione di rottami e altri materiali di recupero

- N6.2 inversione contabile – cessione di oro e argento puro

- N6.3 inversione contabile – subappalto nel settore edile

- N6.4 inversione contabile – cessione di fabbricati

- N6.5 inversione contabile – cessione di telefoni cellulari

- N6.6 inversione contabile – cessione di prodotti elettronici

- N6.7 inversione contabile – prestazioni comparto edile e settori connessi

- N6.8 inversione contabile – operazioni settore energetico

- N6.9 inversione contabile – altri casi

- N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40 c. 3 e 4 e art. 41 c. 1 lett. b, DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f, g, art. 74- sexies DPR 633/72).

I codici natura IVA N2, N3 ed N6 non saranno più validi pertanto dal 01/01/2021, data a partire dalla quale sarà possibile utilizzare solo i nuovi codici.

Tabella dei codici IVA/operazioni IVA con la corrispondente natura operazione

Per qualsiasi chiarimento in merito potete scrivere a digital@miaservizi.it. Se volete aggiornamenti sulle nostre news e sui nostri servizi cliccate MI PIACE sulla pagina Facebook “Mondo Impresa Azienda” o visitare il nostro sito www.miaservizi.it